Por Marconi Rocha

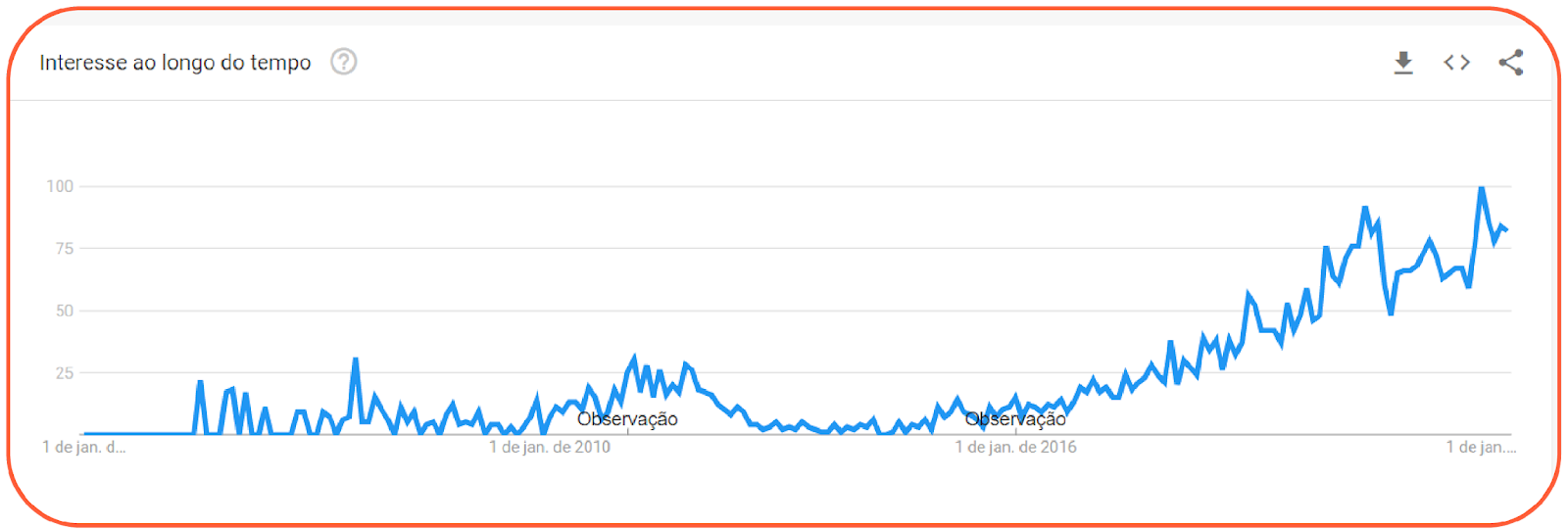

A metodologia OKR (Objectives and Key Results) surgiu na década de 1970, criada pelo então engenheiro Andy Grove, que depois viria a se tornar o CEO da Intel. A metodologia começou a ganhar popularidade quando John Doerr, no final da década de 1990, atuando como conselheiro da Google, introduziu o conceito na empresa. Nas palavras do próprio Larry Page, a execução disciplinada dos OKRs foi responsável por garantir o crescimento do Google em um ritmo dez vezes superior ao que teriam conseguido sem a aplicação da metodologia. Desde então, a aplicação de OKRs vem se popularizando de maneira impressionante. Desde 2015, o interesse pelo assunto, apenas no Brasil, cresceu 700%, segundo dados de tendência do próprio Google.

O conceito por trás do OKR permite que sejam estabelecidos objetivos mensuráveis, fluidos (que podem e devem ser revistos dentro de uma periodicidade compatível com a natureza do negócio) e alinhados entre os diferentes times da empresa. A concepção do OKR por Grove não nasceu como um momento de epifania, mas sim como uma melhoria de uma outra metodologia já existente, criada por um dos maiores gurus de gestão da história: Peter Drucker. O MBO (Management by Objectives), podemos dizer, foi a inspiração para a criação dos OKRs e, portanto, as metodologias apresentam várias similaridades.

Ambas partem do conceito de que a organização não deve seguir sem métricas, sejam elas individuais ou compartilhadas. As métricas devem ser acompanhadas como metas e, portanto, exigem disciplina para seu acompanhamento e atuação tempestiva no caso de desvios. Há, porém, algumas diferenças importantes estabelecidas na concepção dos OKRs, visando eliminar alguns pontos onde o MBO estava se mostrando inadequado na época em que OKR foi criado.

O MBO parte da premissa que as metas da empresa necessitam ser um desdobramento da Visão Estratégica do Negócio, uma forma de materialização da mesma. Uma implementação de MBO iniciará definindo as metas do CEO da empresa, posteriormente, negociando as metas do nível Direção, de forma alinhada (e suportando) as metas do CEO. As metas no nível gerencial, por sua vez, devem ser definidas (e negociadas) de forma a suportar as metas dos Diretores. Essa orquestração do desdobramento, de maneira top-down (observe que não necessariamente imposta, mas sim negociada. Embora faça muito sentido em vários modelos de negócio, em várias culturas e em vários outros contextos temporais de uma empresa, pode não fazer sentido em outros, onde deve prevalecer a autonomia dos times para a definição dos objetivos que façam sentido para eles.

O MBO também é um ótimo instrumento para direcionar o bônus. Uma vez que as metas são definidas como um desdobramento da visão organizacional e que cada colaborador possui, na forma de metas, o seu contrato de contribuição, torna-se direta a utilização do alcance das metas como um driver, em relação direta, para definir quem possuirá o direito de ganhar uma fatia maior do bolo. Na maioria das vezes, o MBO é alimentado pelo orçamento da empresa, ou seja, as metas compromissadas com o mercado (no caso de empresas de capital aberto), são também as metas dos executivos. Esse é um conceito extremamente inteligente e, quando bem aplicado, permite que as empresas façam uma gestão ativa de seus custos com pessoal (transformando gastos fixos em gastos variáveis) e recompensando aqueles que melhor entregam resultados, sem avaliações subjetivas. O grande “porém” da equação está exatamente na ressalva “quando bem aplicado”.

Não raramente, as metas são definidas sem critério, sem metodologia, sem análise histórica (se for o caso), atribuindo desafios desproporcionais entre as pessoas. Um outro ponto que nasce como um efeito colateral da prática de se associar o desdobramento de metas ao programa de bônus é que frequentemente cria-se a associação de que as metas existem apenas para pagar bônus, e as empresas acabam não conseguindo trazer de forma clara, que os 2 processos (desdobramento de metas e bônus) são coisas independentes, mas que se complementam. Esse efeito colateral, muito bem observado por Grove, fez com que a aplicação do OKR não fosse, de forma alguma, atrelada a programas de bônus. Dessa forma, o processo de definição de metas e objetivos dentro dos times permaneceria autenticamente, visando a melhoria dos processos e os resultados de cada time.

Acompanho a evolução dos mecanismos de apuração de performance nas empresas há mais de 25 anos. E o que tenho visto recentemente é uma grande confusão criada a partir dessa última diferença apontada no parágrafo anterior. Não sendo os OKRs um desdobramento da estratégia da empresa, corre-se o risco de pagar um bônus em um cenário de resultados distantes daqueles necessários para o alcance dos objetivos estratégicos do negócio. Pior ainda: pode-se deturpar o conceito do OKR e, assim como vimos em alguns casos de implementação inadequada de MBOs, criar a ideia de que o OKR existe para o pagamento de bônus. Não se deve remunerar com bônus resultados de OKRs!

Aqui no Brasil ficou muito difundido também o MBO “à moda japonesa” (Hoshin Kanri), ou simplesmente GPD (Gerenciamento pelas Diretrizes). O GPD, embora seja construído a partir de um processo mais colaborativo, ainda se assemelha bem mais ao MBO do que ao OKR.

Muitas empresas se interessam pela implementação de OKRs simplesmente porque ouviram falar que é importante e dá resultados, mas não compreendem a dinâmica da implementação nem tampouco se a empresa está no momento adequado para tal. Ao mesmo tempo, possuem programas de bônus atrelados a metas e daí não sabem o que fazer com a distribuição do bônus após a implementação do OKR.

As metodologias (OKR e MBO) não são concorrentes e nem precisam ser! Tenho orientado vários modelos bem sucedidos de uma implementação híbrida dos dois modelos em um mesmo ambiente corporativo. O C-Level participa com as metas táticas (horizontes anuais), não mutáveis durante o ciclo, alinhadas à estratégia do negócio e vinculadas ao bônus (que pode ser distribuído para o time ou para a equipe abaixo do C-Level, caso a empresa tenha esse time dentro de seus critérios de elegibilidade e desde que alcançados os gatilhos estabelecidos no programa). Os times operacionais, por sua vez, participam com os OKRs, potencialmente até suportando as metas táticas, mas sem nenhum compromisso de bônus relacionado ao alcance dos mesmos e com a fluidez de adaptação necessária à cultura Ágil. Esse, na minha visão, é o melhor dos cenários e é a forma de aproveitarmos o que as duas metodologias nos oferecem de melhor.

(*) Cofundador Mereo

Enviar por e-mail

Enviar por e-mail